全文速讀

2020過半,E20研究院數據中心對上半年水務市場進行盤點:

1. 上半年水務市場走勢:上半年項目成交數量和投資額與去年同期相比有所增加,增加了20%。

2. 2020年上半年,社會資本共成交超220個水務投資運營PPP項目,投資額超1300億元。其中,包含78個市政污水處理項目,47個水環境項目,40個村鎮污水項目......

3. 上半年水務市場整體概況:市政污水項目數量多,占比整個水務市場近四成;水環境項目投資額占比大,占比整個水務市場的近一半。

4. 上半年水務市場區域分布:華北、西南地區投資額地區相對較高,接近300億元。涉及27個省份,河北投資額大,超200億元;廣東投資額165億元,河南投資額110億元,分列二、三位。

5. 上半年水務市場競爭主體:市政污水市場競爭主體以北控水務、光大水務、碧水源等A方陣為主;水環境市場競爭主體以中交、中鐵、中國電建等建筑型央企為主;村鎮污水市場競爭主體以C/D方陣為主,其次為A方陣。

市場走勢成交數量和投資額與去年同期相比增加20%

E20研究院數據中心獲悉:2020年上半年共計成交水務投資運營項目226個,投資額超1300億元。其中2月份由于疫情及過年的原因導致一些項目招中標程序延后,但是3月疫情有效控制,招投標市場逐漸恢復正常。2020年上半年水務項目成交數量、成交投資額均有所增加,增加20%左右。

項目類型市政污水項目數量多,占比近四成

2020年上半年,社會資本共成交超220個水務投資運營PPP項目,投資額超1300億元。其中,包含78個市政污水處理項目,47個水環境項目,40個村鎮污水項目......,從2020年上半年水務市場中標情況來看,市政污水項目數量多,占比整個水務市場近四成;水環境項目投資額占比大,占比整個水務市場的近一半。

市政污水市場山東省5億元以上項目多競爭主體以A方陣為主

2020年上半年市政污水市場,從成交項目建設投資額看,的省份是陜西、四川、廣東;從成交項目數量看,的省份是河北、山東、江西(河南)。對市政污水項目按照不同投資額進行劃分,發現1-10億元投資額區間的項目占比大,為59%,市政污水項目的平均投資額為2.8億元。

左圖是投資額在5億元以上的市政污水項目信息表,其中山東省5億元投資額以上的項目有4個,數量多;江西省2個,其余信息見項目列表。

右圖為市政污水的市場競爭主體分布圖,其中A方陣占比42%,占比大;其次是平臺型國企,占比19%;C/D方陣占比17%;B方陣9%。

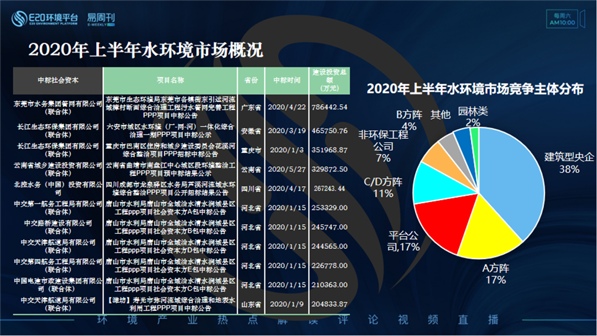

水環境市場河北省投資額大建筑型央企占比38%

2020年上半年水環境市場,從成交項目建設投資額看,的省份是河北、廣東、安徽;從成交項目數量看,的省份是廣東、河北(河南)、四川(山東)。對水環境項目按照不同投資額進行劃分,發現10-50億元投資額區間的項目占比大,為59%,水環境項目的平均投資額為17億元,是市政污水項目的5倍之多。

左圖是投資額在20億元以上的水環境項目信息表,其中河北省20億元投資額以上的項目(標段)有5個,數量多;其余信息見項目列表。

右圖為水環境的市場競爭主體分布圖,其中以中交、中鐵、中國電建等為主的建筑型央企占比38%,占比大;其次是長江三峽、山西水務、東莞水務為主的平臺型國企,占比17%,以北控水務、光大水務等為主的A方陣占比17%。

從近幾年的水環境競爭主體來看,園林類民企在水環境領域從曾經的高歌猛進到如今落寞收場僅僅用了短短4到5年時間,而在這段時間內,平臺型國企有了一個顯著的上升趨勢,A方陣則呈現下降趨勢。

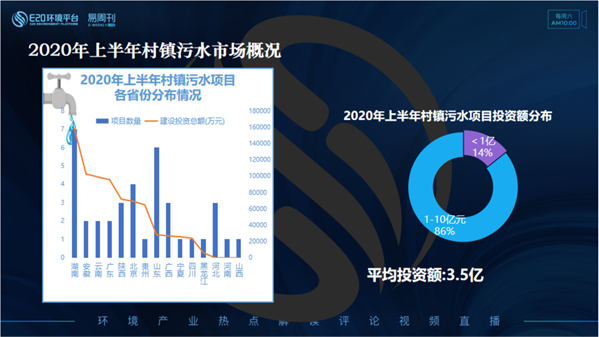

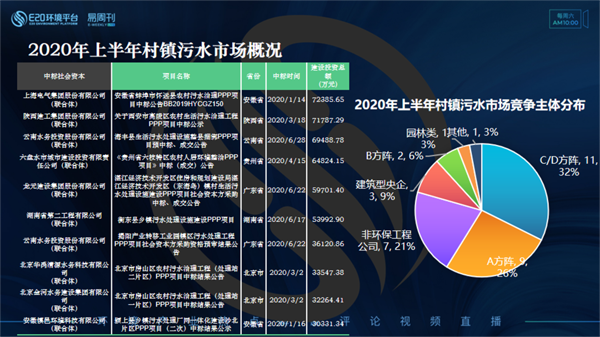

村鎮污水市場湖南省數量和投資額均競爭主體C/D占比大為32%

2020年上半年村鎮污水市場,從成交項目建設投資額看,的省份是湖南、安徽、云南;從成交項目數量看,的省份是湖南、山東、北京。2019年9月,《湖南省鄉鎮污水處理設施建設四年行動實施方案(2019—2022年)》提出,2020年,洞庭湖區域所有鄉鎮和湘資沅澧干流沿線建制鎮,以及全國重點鎮實現污水處理設施全覆蓋。2021年,實現全省較大規模的建制鎮(建成區常住人口5000人以上)污水處理設施全覆蓋。2022年,實現全省建制鎮污水處理設施基本覆蓋。而今年湖南鄉鎮的污水項目就出現了大幅釋放。

對村鎮污水項目按照不同投資額進行劃分,發現1-10億元投資額區間的項目占比大,為86%,無10億元以上項目,村鎮污水項目的平均投資額為3.5億元。

左圖是投資額在3億元以上的村鎮污水項目信息表。右圖為村鎮污水市場競爭主體分布圖,村鎮污水市場競爭主體和市政污水、水環境有明顯不同,其中C/D方陣占比32%,比重大;其次是A方陣,占比26%;非環保工程公司,占比21%。由于村鎮污水項目既有類似水環境的c類項目,又有類似市政污水(含有污水廠)的b類項目,這在一定程度上使得該市場的C/D方陣和A方陣占比均較大。

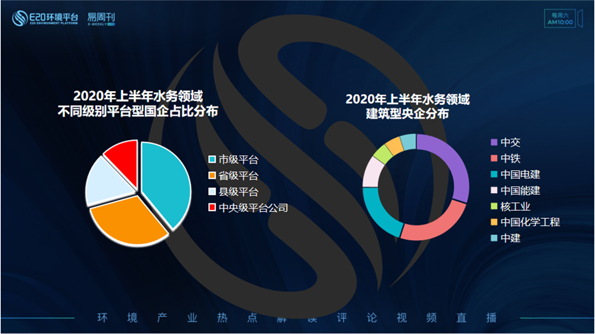

平臺型國企和建筑型央企的市場份額

水務領域的市場競爭主體除了我們非常熟悉的A、B、C、D方陣外,市場份額占比較大的就是平臺型國企和建筑型央企,在今年上半年,除了像長江生態環保這樣的中央級平臺型國企外,也不斷有省級平臺公司(如江蘇省環保集團、湖南湘水集團)、市級平臺公司、縣級平臺公司相繼成立并不斷獲取項目。而在建筑型央企領域,在今年上半年中交、中鐵、中國電建、中國能建等都在水務市場分得了一杯羹。

近年來,全國市政污水歷年市場化率穩步提高,到2018年年底,全國市政污水處理市場化率達到43%。此外,市政污水歷年新增規模的市場化率出現更大幅度的上升趨勢。2017年財政部等四部委聯合印發《關于政府參與的污水、垃圾處理項目全面實施PPP模式的通知》,根據要求,政府參與的新建污水、垃圾處理項目全面實施PPP模式,進一步加速了污水市場化進程,截至2018年年底,市政污水新增規模市場化率已接近甚至超過70%,大約為2009年的三倍。

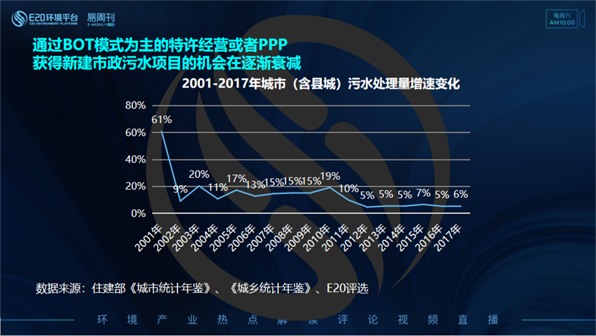

市政污水新建項目機會減少

前文提到的市場化數據即為水務投資運營類企業的業績,這部分數據一方面來自E20環境平臺E20研究院舉辦的歷屆水業企業評選企業業績統計,另外一方面來自E20研究院數據中心產品E標通對該部分業績的補充完善。按照是否為新建項目,企業業績可分為兩類:一類是新建項目,即以BOT模式為主的特許經營或者PPP,另一類則是對存量項目的挖掘。接下來本文將分別以新建項目和存量項目兩個維度對水務投資運營企業面臨的市政污水市場機會進行分析。

2008年前后,水務投資運營企業面臨水務市場快速發展和增量大幅釋放的市場機遇,多數企業多以BOT模式為主的特許經營或者PPP獲取新項目以實現快速增長。但是近幾年全國市政污水處理規模增速呈現下降趨勢,從2012年開始,市政污水處理能力增速穩定保持在5%-7%之間。因此,企業直接通過BOT模式為主的特許經營或者PPP獲得新建市政污水項目的機會在逐漸衰減,企業在招投標市場的競爭呈現白熱化狀態,很多企業將市政污水項目的獲取目標投向存量市場。

市政污水存量市場待挖掘

那么市政污水的存量空間大概多大呢?根據E20研究院數據中心及水業研究中心統計并估算,截至2018年底,全國城市(含縣城)市政污水處理能力約19833萬噸/日(粗略折合成年污水處理能力達700多億噸),污水處理廠3955座;污水處理量577.8億噸/年,按照城市污水處理費1.01元/噸、縣城0.85元/噸計算,全國市政污水處理費約567億元/年;以上這組數據為全國已運營類市政污水處理信息。除了已運營的市政污水廠外,水務市場每年都會有待運營、在建項目,這幾部分共同構成市政污水存量空間。水務投資運營企業可以TOT和收并購的形式獲得市政污水存量項目。

市政污水存量市場TOT/收并購機會圖

本文主要用于重資產A方陣(即水務投資運營企業)獲得存量市政污水處理廠的參考指南,因此E20研究院按照項目獲取方式將之分為兩類(TOT和收并購),此為一維;同時按照市政污水廠資產權屬方將之分為三類(政府、平臺型國企和社會資本方),此為二維;兩個維度構成市政污水市場TOT/收并購機會二維圖。

第一類,水廠為政府所屬,即完全非市場化部分。這類水廠一般為政府中的事業單位直營(存在,但情況較少)或者以委托運營的方式給地方性的平臺型國企、第三方運營。企業要獲得這類水廠需要政府通過TOT的方式進行轉讓。

第二類,水廠為社會資本方所屬,政府PPP程序下的特許經營,或者以前的純屬的特許經營,即完全市場化部分。這類水廠為政府交給社會資本方投資-建設- 運行的水廠,同時包含社會資本方委托給第三方運營的情況(存在,但情況較少),這類水廠由于已經是市場化部分,企業要獲得這類水廠要進行特許經營項目的股權變更,即需要通過收并購的方式進行。

第三類,水廠為平臺型國企所屬,即地方政府所控制的平臺型國企擁有的污水處理廠,這種情況要按照平臺型國企是否上市分為市場化和非完全市場化兩種情況。若平臺型國企已經上市,如地方水務集團(以興蓉環境、海峽環保、瀚藍環境、江南水務、創業環保、中山公用、重慶水務等上市公司為典型代表),這些企業擁有的污水處理廠雖然有屬地性獲取的烙印,但是屬地性污水項目已并入上市公司報表中,這類污水處理廠定義為已經市場化的部分,往往只能通過上市公司股權并購來獲取;若平臺型國企未上市,則既可以通過對平臺型國企進行股權并購,也可以通過政府組織的TOT轉讓方式來獲得。

TOT形式獲取污水存量項目的機會在哪里?

2017年國家發改委《關于加快運用PPP模式盤活基礎設施存量資產有關工作的通知(發改投資〔2017〕1266號)》提出存量基礎設施市場化要求;以PPP盤活地方政府存量資產,既能為地方政府騰出更多資金用于新項目的籌建,還能為水務投資運營企業以TOT方式獲得存量市場。

由于全國各地的財政實力并不均衡,這也導致不同城市的TOT機會不盡相同。一二線城市由于政府資金充足,往往以平臺型國企為依托,對污水廠進行融資、建設、運營,TOT的機會較小;而在三四線城市及以下,由于政府財力不足,政府通常會選擇TOT或者水廠股權轉讓方式將污水廠交由社會資本方運營,以減少財政負擔,這類地區TOT的機會相對較大。

作為獲取存量污水項目的另一種途徑,收并購近年來也受到企業的青睞。2013年到2017年五年間,以污水處理為標的投資運營類收并購數量增長了3倍。在之后的2018年、2019年以水業影響力企業北控水務為典型代表,2018年通過增資擴股獲得天津華博水務49%股權;北控水務高層更是在2019年年中業績會上表示,將快速收購相關水務公司,擴大市場規模。

原標題:數據觀察:上半年超1300億元水務市場背后企業競爭格局

回放

回放

回放

回放

回放

回放

環保在線APP

環保在線APP

環保在線手機站

環保在線手機站

環保在線小程序

環保在線小程序

微信公眾號

微信公眾號